고소득자가 아니더라도 저축은 반드시 해야 한다.

베스트셀러 작가 앤드류 매튜스가 그랬다.

돈을 끌어모으고 받아들이는 능력이

내가 얼마나 돈을 만지고 살 수 있는가를 결정한다고...

난 많은 돈을 만지며 살고 싶고 그럴 것이다.

월급쟁이1로 내가 꼭 하는 루틴을 소개한다.

[선 저축, 후 지출]

특히 선저축하는 습관은 필수라고 생각한다.

먼저 소비를 하고 남는 돈으로 저축을 하는 게 아니라

먼저 저축을 하고 남은 돈으로 생활하는 것은 매우 중요하다.

생활비를 빠듯하게 남겨주고 모두 저축하자

나와 같은 경우에는 월급이 들어오자마자 바로 4개로 나누어 저축한다.

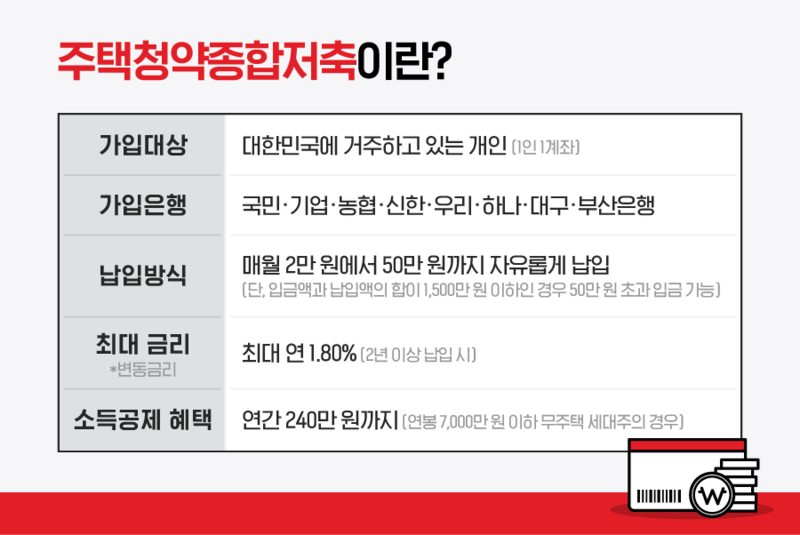

1) 주택청약종합저축(연 2.8%) : 2만 원

지금 크게 관심 없는 내 집마련... 그래도 준비는 하고 있어야지 싶어서 유지 중이다.

벌써 128회 차가 되었다.

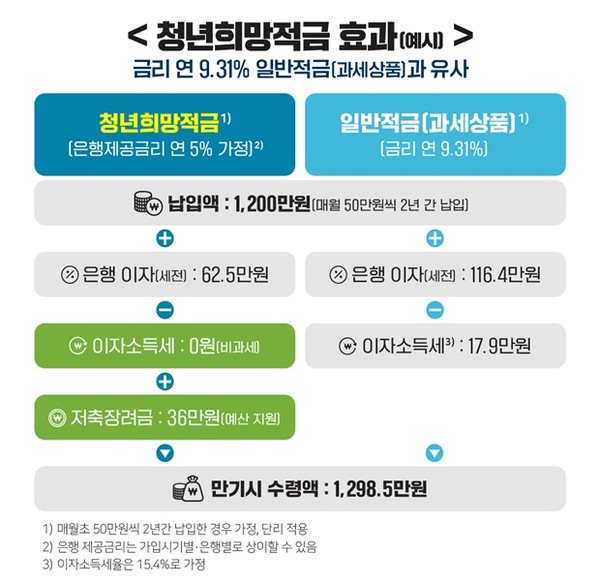

2) 우리 청년희망적금(연 5%) : 50만 원

세제 혜택까지 포함하여 환산하면 연 10%의 금리를 받을 수 있는 적금이다.

1금융에서는 파격적인 금리로 신청 조건에 해당된다면 무조건 가입하는 게 좋다.

하지만 지금은 가입할 수 없어 이 적금이 없다면 '청년도약계좌'를 만들 것을 적극 권장한다.

다 내가 낸 세금이다.

청년을 위한 제도나 서비스를 적극 활용하자

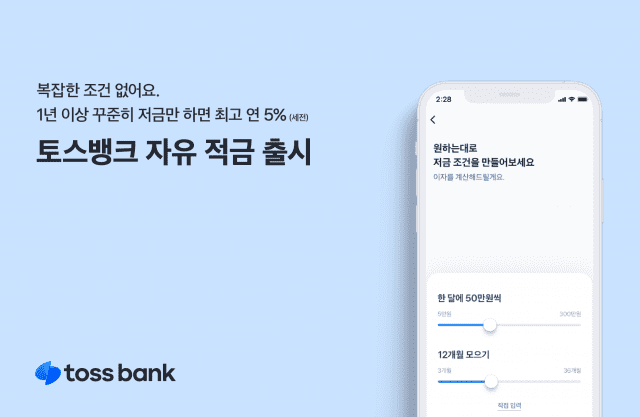

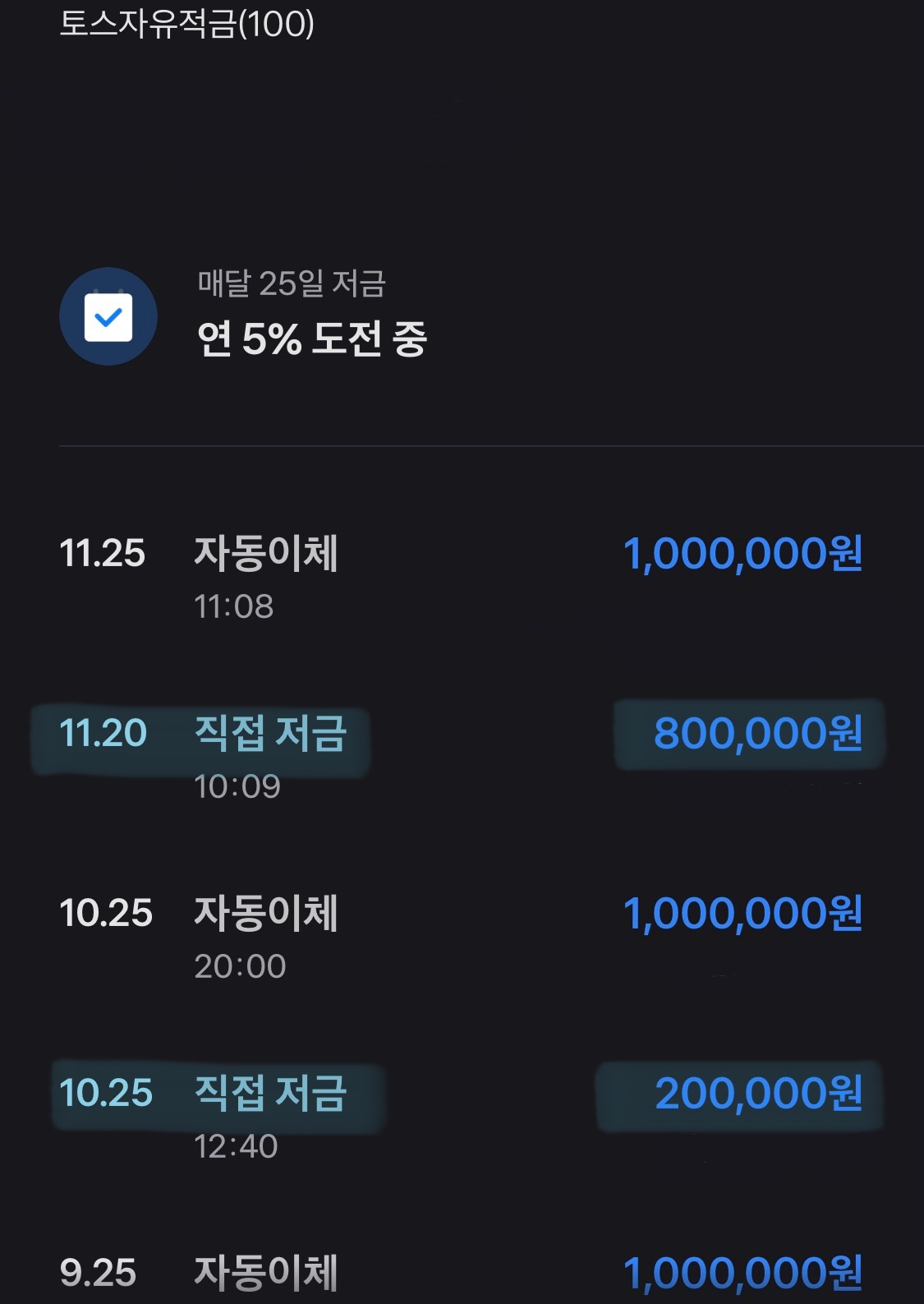

3) 토스 자유적금(연 5%) : 100 ~ 180만원

내가 찐 애정하는 토스뱅크의 자유적금이다.

매월 자동이체, 직접 저금을 합하여 매월 최대 300만 원까지 자유롭게 저축이 가능하다.

하늘색 형광펜으로 표시한 거와 같이 월급 들어오기 전 여유가 있을 때는 여기에 추가 저축한다.

[23.11월 기준]

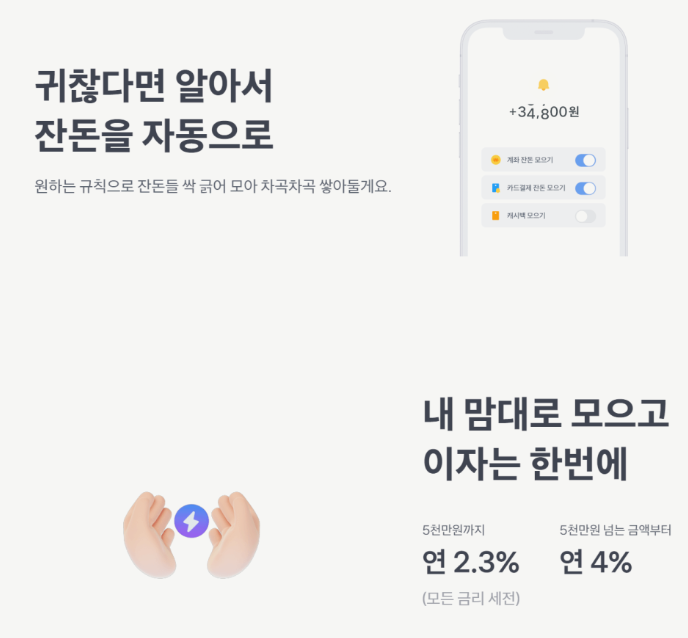

4) 토스 파킹통장(연 3.5) : 50만 원

파킹통장은 말 그대로 잠시 파킹해 두어는 돈으로 언제든 가용할 수 있는 돈이다.

혹시 모를 사태를 대비해 저축하는 돈이다.

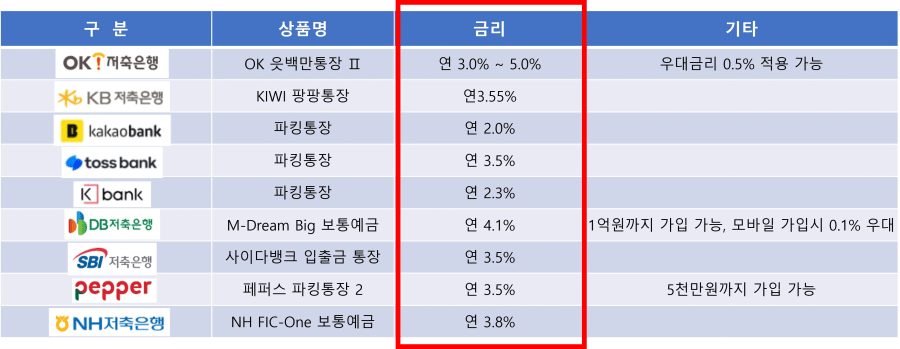

돈을 빌릴 때는 1금융권, 돈을 맡길 때는 2금융권이라는 말이 있다.

(* 1금융 : 00은행 / 2금융 : 00저축은행 )

나는 조금 금리가 낮다 하더라도 1금융을 선호한다.

조금도 불안하고 싶지 않기 때문이다.

무조건 1금융에 저축하라는 것이 절대 아니다.

나의 성향에 맞는 똑똑한 저축을 하자

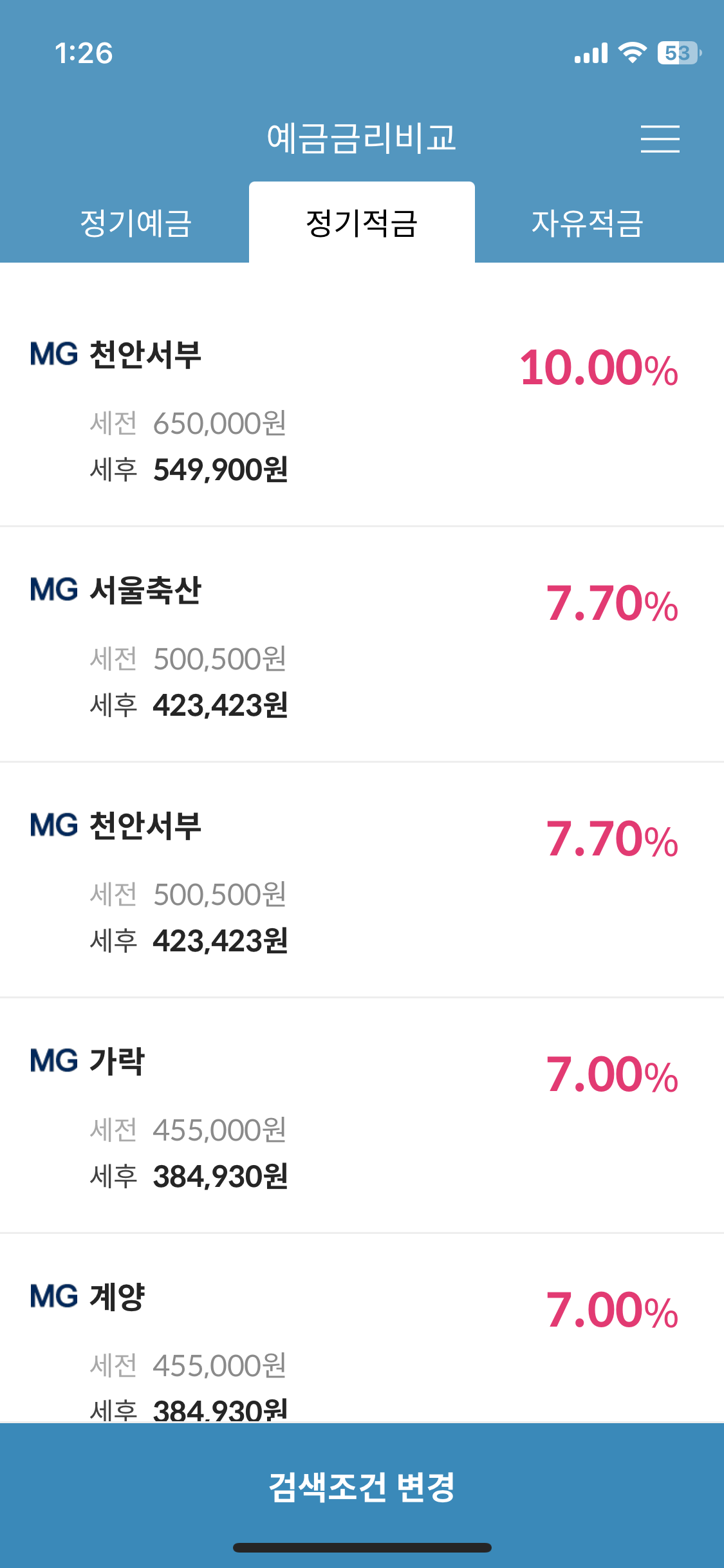

은행도 많고 예적금도 많고 뭘 들어야 할지 모를 때는 '마이뱅크' 어플을 추천한다.

조건(예적금 종류 / 월 적립액 / 기간 / 기관 등)을 선택하면 모든 은행의 금리가 높은 순서대로 나온다.

2금융에는 10%가 넘는 적금도 있다.

이렇게 나는 매 달 202~280만 원 저축한다.

갭이 왜 그렇게 큰지 궁금해 할 수 있다.

평균 200만 원 정도이며 280만 원까지 될 때는 상여금, 부가수입 등 추가 수입이 있었을 때만 해당되는 것이다.

선저축 후지출 하다 보면 생활비가 모자를 때가 있다.

그럼 남은 생활비를 더 쪼개어 사용하게 된다.

없으면 못 쓰는 거다.

"꼭! 지금 당장! 나가야 하는 지출인가?" 3번 생각해 보자

정~~ 말 급한 일에는 파킹통장에 있는 돈으로 나 스스로에게 허락 맞고 사용하자

(한 달에 파킹통장에서 끌어다 쓸 수 있는 돈을 나 스스로 금액 제한을 걸어두면 도움이 될 것이다)

빠듯하게 생활비(고정지출+유동지출)를 남겨두고 모두 저축한가는 것이 쉽지 않은 일이다.

#1. 월급쟁이로 20대에 1억을? (W. 고정지출 다이어트)

20대에 1억을 모을 수 있었던 별거 없는 사람1로 자신 있게 말할 수 있는 부분이 있다. 바로 고정지출의 중요성이다. 20살 그 당시 내 집마련 목표를 이루기 위해 지금까지 가장 노력했던 부분은

soeyeon.tistory.com

내 의지이고 하기 나름인 거다.

지금 저축하지 않으면 나중에 하기 싫은 일을 해야 한다.

가난하게 죽지 말자

'경제' 카테고리의 다른 글

| #3. 20대에 1억 모을 수 있었던 소비습관 3가지(W. 체크카드, 지출기록, 경험이라는 착각) (6) | 2023.12.16 |

|---|---|

| #1. 월급쟁이로 20대에 1억을? (W. 고정지출 다이어트) (5) | 2023.12.13 |

| #0. 20대에 1억 모은 대단하지 않은 이야기 (2) | 2023.12.09 |