#3. 20대에 1억 모을 수 있었던 소비습관 3가지(W. 체크카드, 지출기록, 경험이라는 착각)

나의 소비습관 3가지를 소개한다.

1. 체크카드 사용

자. 해당하는 사람들 조용히 손 들어보자

- 친구들 다 같이 함께하는 자리에서 굳이 기분 업되서 "얘들아 오늘은 내가 쏜다"하는 사람

- 이번주 올영 빅세일이네? "이건 무조건 사야지"하는 사람

- 아울렛 가서 이 가격이라면 "이건 할부해서라도 사는 게 개이득 아니야?" 하는 사람

- 오늘 월급날이니까 "이건 사도 되겠지?" 하는 사람

라고 했던 사람들은 무조건 체크카드 사용하자

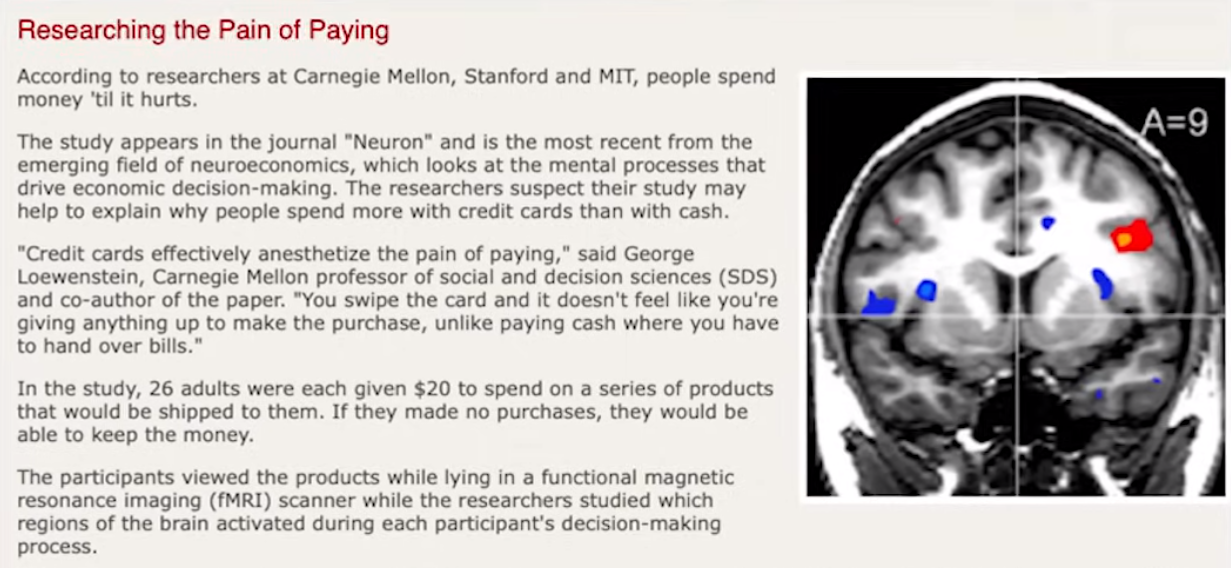

미국 스탠퍼드 연구팀이 학술지 뉴런에 게재한 논문에 따르면

사람의 뇌는 무언가를 잃어버리거나 빠져나가는 감각을 고통스럽다고 인식한다고 한다.

그래서 눈에 보이지 않는 돈이 빠져나간다는 건 뇌에게 고통스럽지 않기에

당장 얼마 썼는지 보이지 않는 신용카드를 찾게 되는 것이다.

생활비 예산을 맞추어 잘 사용하고 어떤 유혹에도 흔들리지 않으며 할부도 안 한다면

혜택 좋은 신용카드가 좋다고들 하지만 난 그렇게 생각하지 않는다.

1달에 2잔씩 스벅커피 공짜로 먹고 부자 된 사람 없다.

1년에 몇 번 가지도 않은 공항 라운지 무료 이용한다고 여행이 크게 달라지지 않는다.

무조건 한 달에 얼마를 썼는지 투명하게 확인할 수 있는 지불 수단을 사용해야 한다.

신용카드를 사용하는 목적은 크게 2가지다.

1) 신용도 : 신용카드 신용도는 대출받을 때 중요하다.

대출은 자산(집, 차 등)을 사기 위함이다.

그렇다는 것은 시드머니가 있다는 것

그 신용을 챙기겠다고 신용카드 써서 시드머니를 모을 수 없다.

도대체 이게 무슨 앞뒤 안 맞은 말 인가?

2) 할부 : 할부가 가능하기에 신용카드를 사용한다?

할부는 나에게 없는 돈을 미리 끌어서 쓰는 것이다.

소액이라도 할부는 진짜 절대 하면 안 된다.

특히, 단순한 소비를 위한 할부는 절대 절대 금지다.

할부는 한 번 시작되면 두 번, 세 번 더 쉬워지고

무이자라고 하면 단돈 5만 원짜리도 3개월 할부를 할 수 있다.

이렇게 할부가 쌓이면 나의 소득 대비 지출을 확인하기가 어렵다.

할부를 해서 사고 싶은 것이 있으면 할부하고 싶은 기간 동안 모아서 사는 것이다.

예를 들어보자

100만 원짜리 신발을 사고 싶으면 3개월 할부를 하는 게 아닌

3개월 동안 100만 원 모아 신발을 사는 게 맞다.

그 3개월 동안 내가 이 신발 정말로 사고 싶은지 고민해 보는 거다.

그럼 충동 소비를 막을 수 있고 절제력도 키울 수 있다.

3개월 동안 그 돈을 모았고 3개월 후에도 그 신발을 사고 싶으면 사면된다.

2. 지출 기록

가계부 나도 안 쓴다.

어떤 것에 지출했고 하나하나 기록하라는 것이 아니다.

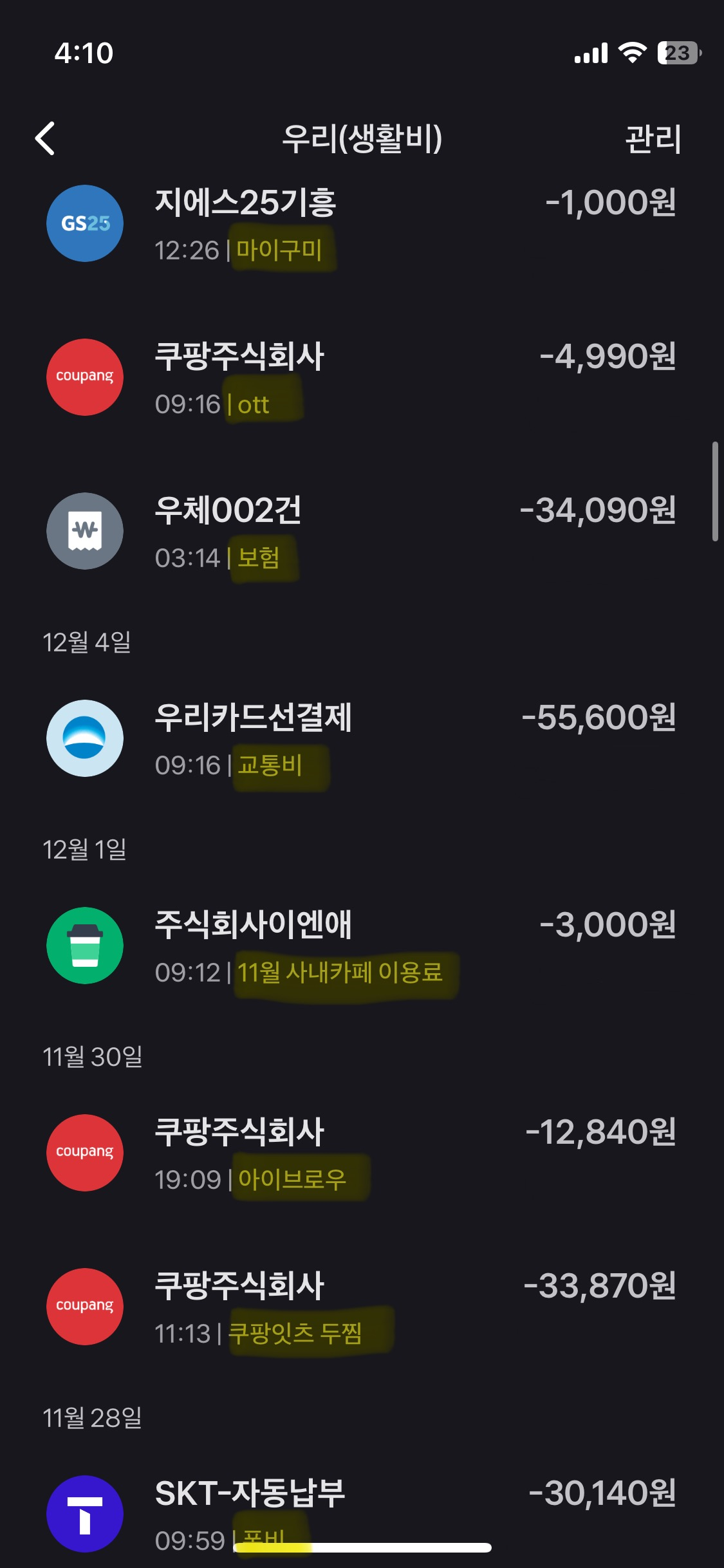

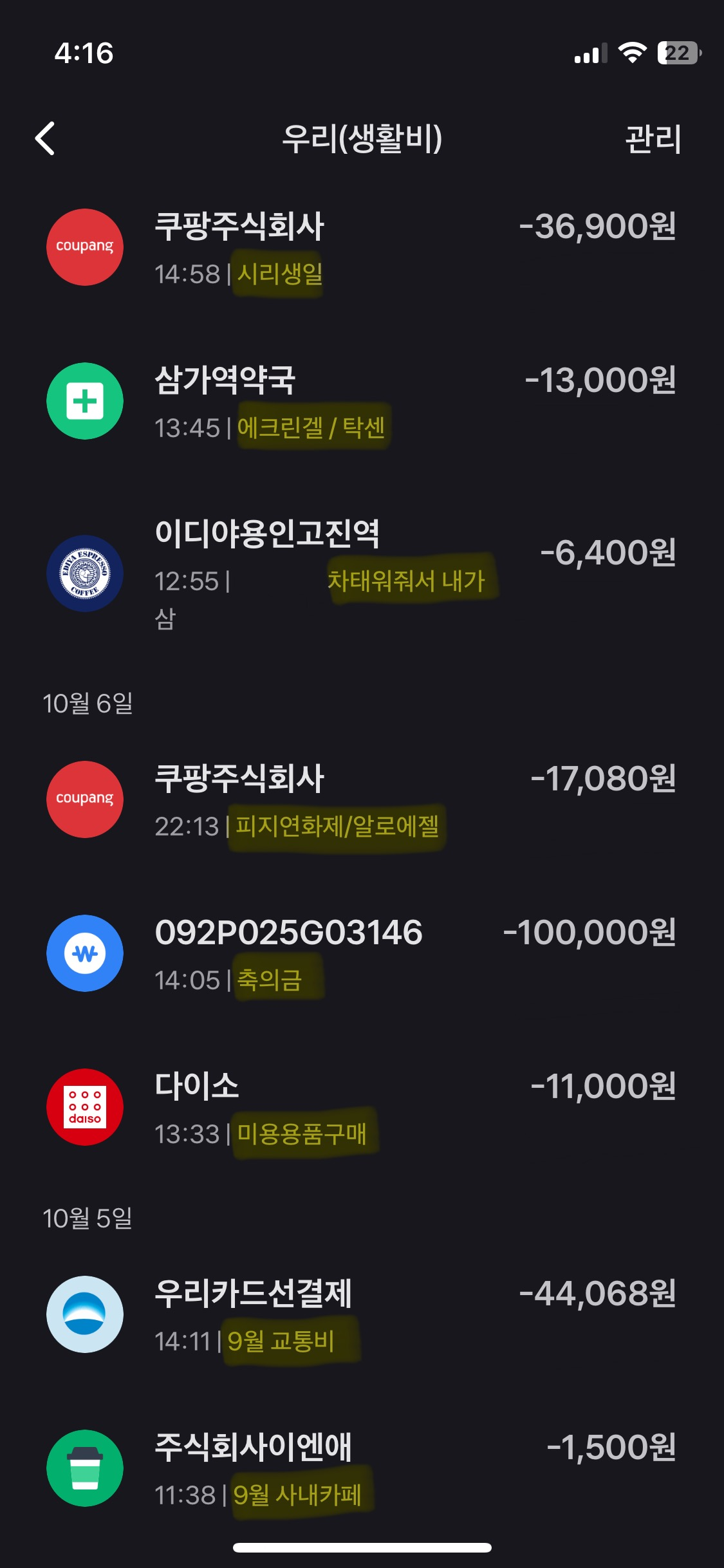

모든 카드, 계좌, 자동이체 등 지출을 한 번에 보여주는 오픈뱅킹을 활용하자

노랑 형광펜과 같이 지출 메모에 이 지출이 경로(무엇, 왜)를 아주 간단히 적으면 된다.

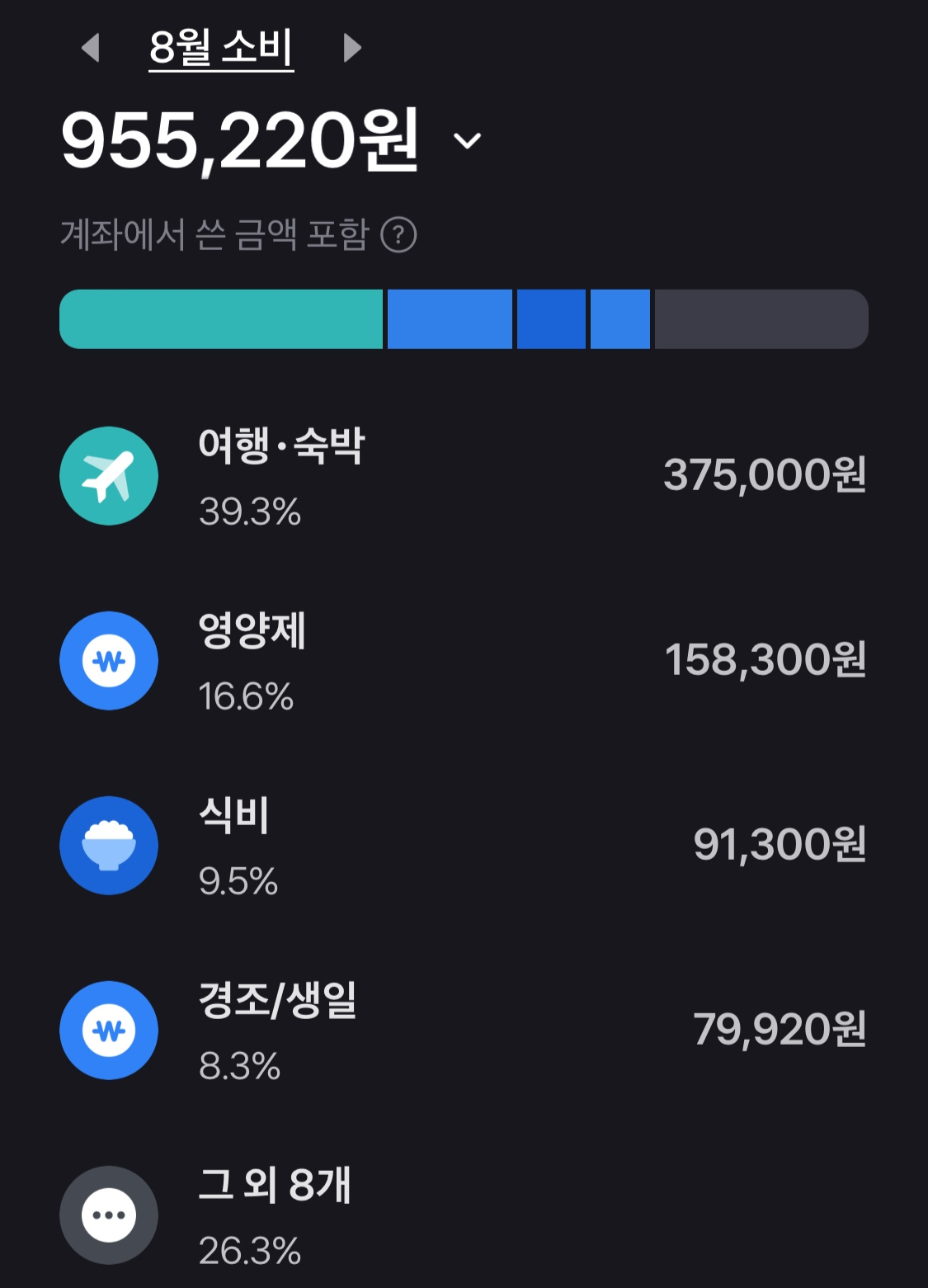

위와 같이 어떤 카테고리로 소비했는지 그래프로 볼 수 있지만

저렇게 기록하게 되면 구체적으로 어떤 부분에

멍청소비를, 과지출했던 소비, 필요 없던 소비 등을 발견하여

다음번 지출을 막는 좋은 효과를 가져올 것이다.

3. 경험이라는 착각

무리한 대출, 고급호텔, 오마카세, 명품, 파인다이닝, 풀빌라 술파티...

물론 할 수 있고 갈 수 있다.

나쁘다는 것이 아니다.

다만 인스타 피드를 채우기 위해 어디 가서 돈 쓴 게 경험이라 착각하지 말자

이런 소비는 경험이 아니다.

배움의 과거는 경험이 될 수 있지만 소비의 과거는 경험이 될 수 없다.

부자처럼 보이는 소비는 거지가 되는 지름길이다.

우리 같이 부자 되자